李女士说,她这次被盗了将近50万元,其中有22万多元的活期存款,还有25万定期存款和利息。

李女士觉得,那22万多元的活期被盗是自己的责任,但是另外两笔10万元和15万元的定期存款分别在4月和5月才能到期,但是在3月19日,这两笔共25万元的定期存款却被别人转成了活期提前支取了,所以她觉得银行有不可推卸的责任。

2015年4月,李女士将自己定期存款的开户银行告上海口市龙华区人民法院。

原告要求银行赔偿定期存款本金和利息共计283350元。但是被告认为他们没有过错,不该承担赔偿责任。因为客户的两笔定期存款是挂在她的借记卡之内的,客户是通过她的网上银行登陆密码,进入网上银行,将两笔定期存款提前支取,转入了活期账户,然后通过网上密码,将那个两笔定期存款转化成活期转出,这种交易属于正常的交易行为,银行没有过错。

原告李女士却认为,她与银行没有约定或法定从网上银行划转,但是25万元定期存款却被是人从网上转成活期并转走的,因此,银行应当赔偿损失。

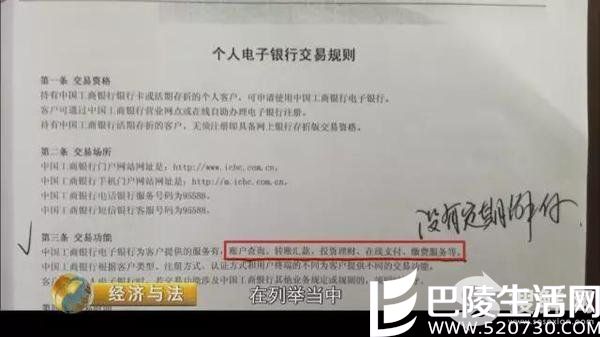

但银行认为,随着银行业务的不断拓展,特别是网上银行的快速发展,已经突破该项规定,储户可以不受地理、时空的限制,凭银行卡号、密码、U盾电子口令,登录网上银行,即可办理相应的银行业务。

定期存款转为活期存款提前支取能不能在网上银行操作办理,这一问题成为双方争议的焦点。

据银行提供的证据表示,2010年4月26日,李女士在海口一家银行开的户,账户介质为理财金账户卡。2012年3月11日经李女士申请,银行又为她开通了电子银行业务。被告认为,在李女士申请开通网上银行业务时,银行已对其进行了特别风险提示,告知为了保护其账户资金安全,务必妥善保管相关信息,切勿泄露给他人。25万元定期存款被转走完全是李女士自己的过错导致的,应当由她本人承担责任。

海口市龙华区人民法院经过审理认为,李女士在使用网上银行的过程中,没有妥善保管好自己的银行账户信息及密码,将信息泄露给他人,致使不法分子利用网上银行将其未到期的存款转走,25万元损失应由其本人承担。银行为李女士提供网上银行服务是按照银行操作规范进行的,李女士没有证据证明银行在提供网上银行服务过程中存在过错。故李女士诉请要求银行承担定期存款本金及利息损失,没有事实依据和法律依据,法院不予支持,依法予以驳回。

李女士不服一审判决,上诉至海口市中级人民法院。海口市中级人民法院经审理认为,李女士办理的涉案借记卡下挂的两笔定期存款虽然是在柜台办理,但由于该借记卡已经开通了电子银行,故其定期存款可以在银行柜台办理,也可以在网上银行办理。

2015年12月,海口市中级人民法院裁定驳回原告的诉讼请求,维持原判。

通过网络,简单动动手指就能完成存取款、转账等等,越来越方便快捷,这种快捷便利,必然也会被始终存在的犯罪行为利用,并不断变化手法,对电信诈骗行为各类媒体和公安机关一直在揭露、提示,并持续打击,为什么还不断有人上当,犯罪分子赌的就是概率,就是赌还有人不知道这种诈骗手段,轻信后上当。互联网时代,资金安全,不仅仅需要金融机构在安全技术上的与时俱进,我们每个人的信息安全意识和对新技术的认知都需要不断更新升级,同时对各类新型犯罪手法要及时有所了解,建立基本的辨别、防范能力。